Global Reporting Initiative (GRI) presentó una actualización de sus Estándares, la más ambiciosa desde 2016. Hay varias preguntas que seguro te has hecho como: ¿por qué se actualizó?, ¿cuáles son los principales cambios? y ¿a partir de cuándo aplican? En este artículo te ayudaremos a responder cada una de tus dudas.

Primero que nada, es importante recordar que GRI es una organización internacional independiente que desarrolla herramientas para ayudar a las empresas a visibilizar y asumir la responsabilidad de sus impactos. Sus lineamientos sirven para la elaboración de informes de sustentabilidad. Para conocer más de la metodología puedes consultar nuestro artículo «Informes de Sustentabilidad: ¿por dónde empezar?»

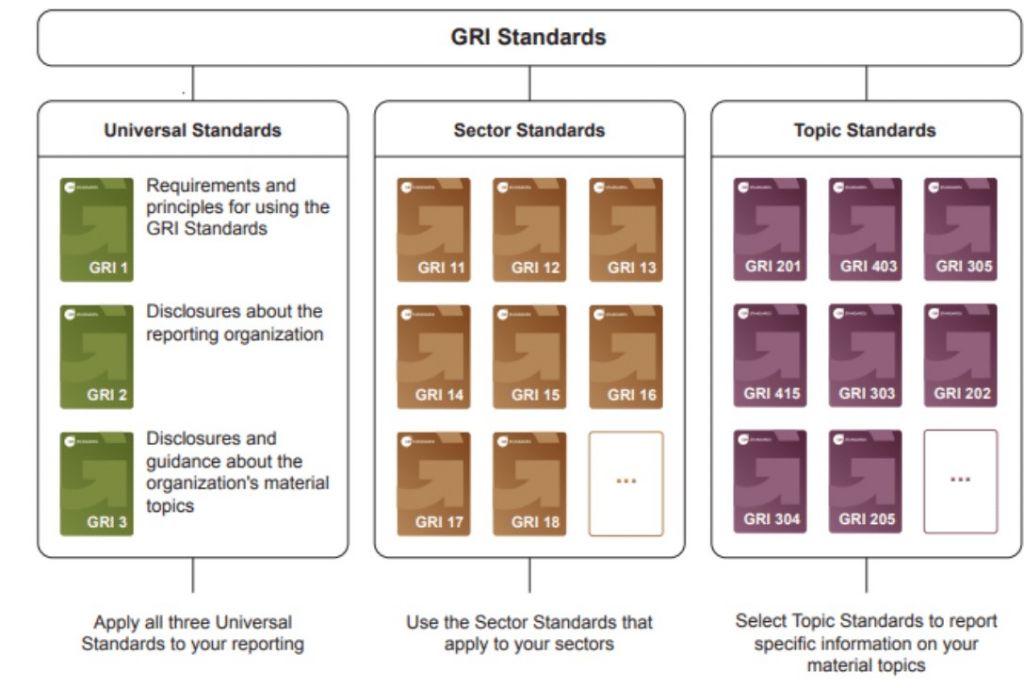

Antes de hablar de las actualizaciones es importante explicar los 3 estándares:

- Estándares Temáticos: dedicados a temas particulares. Estos temas serán de utilidad dependiendo de los temas materiales definidos por las empresas.

- Estándares Sectoriales: aplicables a sectores específicos. Su principal objetivo es mejorarla calidad, consistencia y hacer más completo el reporte. Se desarrollarán para 40 sectores y el primero en publicarse es para el sector de Oil and Gas, puedes ver el detalle aquí.

- Estándares Universales: son para todas las organizaciones independientemente del sector al que pertenecen. Consiste en la explicación de cómo usar los estándares, temas de divulgación general y los pasos para definir temas materiales con base en los Estándares Sectoriales.

En un contexto de pandemia, que hace pertinente la recuperación económica, no podemos perder de vista que ésta debe ser sostenible. Esta fue la razón que impulsó a GRI a actualizar sus estándares, los cuales serán una herramienta para que las empresas puedan comunicar sus avances, respondiendo a la vez, a las principales preocupaciones de gobiernos, inversionistas y ciudadanía en general. Otro aspecto relevante del proceso de la actualización es que se construyó desde la perspectiva multi-actor, lo cual brinda mayor valor y asegura la integralidad de los temas. Y ahora, ¿cuáles son algunos de los principales cambios?

Principales cambios

1. Revisión y actualización de los Estándares Universales:

a. Cambiaron de nombre, ya no serán 101, 102 y 103. Ahora serán GRI 1 (fundamentos), GRI 2 (Contenidos generales) y GRI 3. Estos últimos están enfocados a los temas materiales y ofrecen una orientación paso a paso sobre cómo se determinan, enumeran y gestionan cada uno de los temas materiales.

b. Desaparecieron los indicadores 102-12 (iniciativas externas), 102-15 (principales impactos, riesgos y oportunidades), 102-31 (evaluación de temas económicos, sociales y ambientales), 102-44 (temas y preocupaciones clave mencionados), y 102-51 (fecha del último informe).

c. Se añadieron dos nuevos indicadores. El 2-27 (que fusiona el indicador ambiental 307-1 y el 419-1 de la parte social) y que se refiere ahora como cumplimiento con la legislación y normativa, así como el 2-24 que se refiere a la incorporación de compromisos con el gobierno.

d. Se revisaron 25 indicadores. Puedes revisar el detalle en un Excel comparativo aquí.

2. Enfoque en Derechos Humanos. GRI resalta la importancia de que las empresas reporten sus impactos más significativos en este tema.

3. GRI propone 2 modalidades para reportar: 1)en conformidad con GRI (in accordance with), que es el enfoque más completo, o bien 2) con referencia a GRI, para quienes quieran reportar información específica o no cuenten con información suficiente para reportar en la primer modalidad. Quedando atrás las opciones esencial y exhaustiva.

4. Mayor profundización en temas de debida diligencia y gobernanza. Son de las principales áreas de interés para los stakeholders, como por ejemplo los inversionistas.

5. Alineación con instrumentos intergubernamentales. Entre ellos los Principios Rectores delas Naciones Unidas sobre Empresas y Derechos Humanos, las Directrices de la OCDE para Empresas Multinacionales y la Guía de Debida Diligencia para una Conducta Empresarial Responsable.

Hemos visto en los últimos 5 años una creciente participación por parte de las empresas a la hora de reportar sus avances en temas de sustentabilidad. Si bien, existen debates sobre la variedad de estándares para reportar y la falta de homologación, expertos estiman que alrededor del 73% de las 250 empresas más grandes del mundo reportaron con base en esta metodología en el 2020. Es importante resaltar que es una oportunidad también para que las pequeñas y medianas empresas, tengan una base y estructura en torno a la sustentabilidad.

Los Estándares GRI no solo son relevantes en cuanto a lo que las empresas pueden comunicar a sus grupos de interés. La información sirve para la toma de decisiones en la definición de políticas y estrategias de las empresas. Además, puede ser información útil para analistas y académicos. Esta actualización reafirma la relevancia de avanzar conjuntamente en la sustentabilidad empresarial.

Recuerda que la descarga de los indicadores GRI es gratuita y entran en vigor a partir del 1°de enero de 2023. Los puedes obtener dando clic aquí.